Agroscope entwickelte eine Methode zur Vollkostenzuteilung, welche auch auf den Betriebszweig Mutterkuhhaltung angewendet wurde. Es wurde eine vollständige Kosten-/Leistungsrechnung erstellt, wobei besonders die erwirtschaftete Arbeitsverwertung (Fr./h) von Interesse ist. Zuerst wurde die Wirtschaftlichkeit aller Mutterkuhhalter analysiert. Danach erfolgt die getrennte Analyse des Viertels mit den höchsten und den tiefsten Arbeitsverdiensten. Die Auswertung stützt sich auf 162 Betriebsbeobachtungen in der Bergregion der Jahre 2010 – 2014. Alle Angaben beziehen sich auf eine Grossvieheinheit.

Zwei Drittel Direktzahlungen

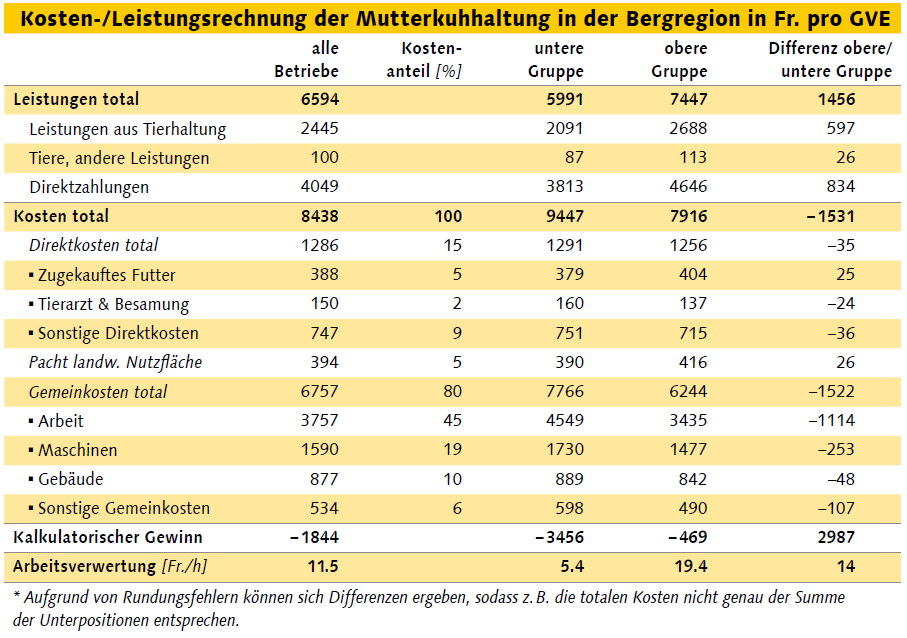

Die Leistungen des Betriebszweiges Mutterkuh stammen zu fast zwei Dritteln aus den Direktzahlungen. Nur zu einem Drittel werden die Leistungen durch den Verkauf von Tieren erbracht, wobei die Datengrundlage keinen Unterschied zwischen Zucht- und Masttieren zulässt. Bei den Kosten ist neben dem absoluten Betrag auch der Kostenanteil in Prozent angegeben. Die Gemeinkosten machen über 80 Prozent der Kosten aus, wobei insbesondere die Arbeit mit 45 Prozent deutlich ins Gewicht fällt. Verglichen mit den Direktkosten, die für 15 Prozent der Kosten verantwortlich sind, sind aber auch die Maschinen- (19 %) und Gebäudekosten (10 %) beträchtlich.

Im Durchschnitt über alle analysierten Betriebe resultiert eine Arbeitsverwertung von 11.50 Fr./h. Da dieser Betrag deutlich unter den verrechneten Kosten für die Arbeit (23 Fr./h) liegt, beträgt der kalkulatorische Verlust 1844 Fr./GVE.

Unterschiede zwischen Vierteln

Der Vergleich zwischen den Betrieben mit hoher und tiefer Arbeitsverwertung zeigt wesentliche Unterschiede in der jeweiligen Kosten-/ Leistungsrechnung. Die obere Gruppe erzielt deutlich höhere Leistungen (+ 1456 Fr.), wobei der Unterschied bei den Direktzahlungen grösser ist als bei den Tierverkäufen. Gleichzeitig sind aber auch die Kosten bei der oberen Gruppe tiefer (– 1531 Fr.). Die Einsparungen erfolgen hauptsächlich beim Arbeitseinsatz (– 1114 Fr.), gefolgt von den Maschinenkosten (– 253 Fr.).

Optimieren beim Arbeitseinsatz

Die obere Gruppe profitiert von höheren Leistungen bei gleichzeitig tieferen Kosten. Der Unterschied ist vor allem auf höhere Direktzahlungen zurückzuführen. Ein Optimierungspotential besteht auf der Kostenseite beim Arbeitseinsatz.

Dieser Beitrag ist im Rahmen des Forschungsprojekts Novanimal «Innovationen in der Ernährung» entstanden, das vom Schweizerischen Nationalfonds gefördert wird (www.novanimal.ch).