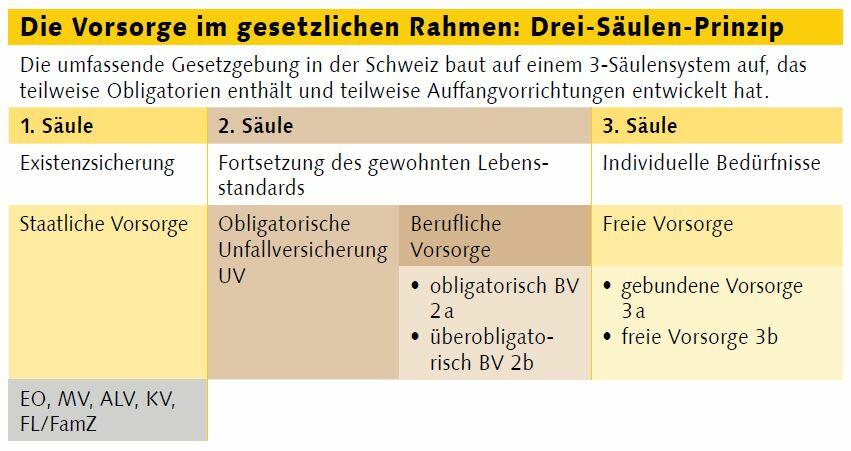

Vorsorge verbinden viele oft mit alleinigen Gedanken eines ruhigen und sorglosen Lebensabends. Im Hinblick auf eine durchschnittliche Lebenserwartung der Frau von aktuell 85,6 Jahren und beim Mann von 81,6 Jahren scheint dies auch richtig. Ebenso zur Vorsorge gehören jedoch die Absicherung eines Einkommensausfalles. Nach Einführung der verschiedenen Sozialversicherungen im Laufe des 20. Jahrhunderts scheint das Thema etwas an Brisanz verloren zu haben. Die Gesetzgebung unterstützt und koordiniert die Vorsorge. Sie gleicht aus oder schreibt zum grossen Teil vor, wie Vorsorge betrieben werden muss, solange jemand im Angestelltenverhältnis einen Lohn bezieht.

Selbständige müssen selber schauen

Bei den Landwirten und ihren Angehörigen sieht die Situation anders aus. Als Selbständigerwerbende unterstehen Betriebsleiter, mitarbeitende Ehepartner oder mitarbeitende Kinder vielen Obligatorien nicht. Sie müssen sich auf freiwilliger Basis absichern. Wenn etwas zu versichern «vergessen» wurde, besteht auch keine Deckung.

Die Herausforderung in der Selbständigkeit besteht darin, dass der Aufbau der Altersvorsorge teuer ist. Es gilt deshalb abzuwägen, wie viel in den Betrieb investiert werden soll und wie viel von dem oft raren Geld für die Vorsorge «abgezweigt» werden kann. Umgekehrt bietet die Vorsorge in einem guten Jahr durchaus auch die Möglichkeit, Steuern zu sparen, indem Gelder in die Vorsorge gesteckt werden.

Mehr als nur der Lebensabend

Der Begriff der Vorsorge beinhaltet jedoch weit mehr als nur die finanzielle Absicherung für das Rentenalter. Wenn man die betrieblichen Risiken mal ausser Acht lässt, gilt es im Falle einer Invalidität einen Erwerbsausfall oder im Todesfall die Absicherung der Hinterlassenen zu regeln. Dabei ist zu prüfen, was und wie viel beim Eintreten eines solchen Falles vorgesorgt werden muss.

Eine Untersuchung in der Landwirtschaft 2015 hat gezeigt, dass praktisch alle Betriebe genügend für das Alter abgesichert sind. Anders sieht es jedoch bei Invalidität oder bei Todesfällen aus. Hier sind nur 65 bis 75 Prozent der bäuerlichen Familien während der aktiven Erwerbszeit genügend abgesichert. Dies immer mit der Betrachtungsweise, dass der Landwirtschaftsbetrieb weitergeführt werden können sollte.

Investitionen sind auch Vorsorge

Da während des Erwerbslebens ein Teil der erwirtschafteten Mittel fortwährend in den Betrieb investiert wird, ist in der Landwirtschaft ein Ausweg immer auch der Verkauf oder die Verpachtung des Betriebes. Zu beachten ist ebenfalls, dass die Vorsorge für das Alter nicht oder nicht nur aus dem Ansparen von Kapital besteht. Der Verkauf des Betriebes, der Verbleib auf dem Betrieb im Wohnrecht, der Besitz und die Vermietung von Liegenschaften sind ebenfalls gängige und gute Möglichkeiten der Vorsorge für das Alter.

Unselbständige rundum versorgt

Einfacher ist das Thema im unselbständigen Erwerbsleben. In diesem Fall regeln die gesetzlich vorgeschriebenen Sozialversicherungen alle Obligatorien, welche in der Theorie so weit gehen, dass damit bei den hauptsächlich möglichen Risiken Alter, Invalidität oder Tod sowohl bei Unfall als auch bei Krankheit der Betroffenen die Hinterlassenen den gewohnten Lebensstil bis an ihr Lebensende weiterführen können. Im Falle von vor handenen Kindern werden diese bis zum Erreichen ihrer Volljährigkeit abgesichert bleiben. Eine eigentlich komfortable Lösung, welche aber auch einiges kostet und in der Praxis, wie aus den aktuellen Diskussionen zur AHV- und BVG-Reform zu entnehmen ist, momentan etwas ins Schwanken geraten ist.

Vorsorge- und Versicherungskosten optimieren

Ein durchschnittlicher Schweizer Landwirtschaftsbetrieb gibt jährlich mehr als 30 000 Franken für AHV, Krankenkasse, Taggeldversicherungen, Vorsorge sowie Sach- und Haftpflichtversicherungen aus. Da lohnt es sich auf jeden Fall, regelmässig etwas genauer hinzuschauen.

Krankenkassen-Modell prüfen

Ein wesentlicher Schwerpunkt bei den Ausgaben sind die Krankenkassenprämien. Mit der Wahl eines Hausarztmodells oder eines Telmed-Modells (Erstberatung via Telefon) lassen sich Prämien sparen. Wer keine oder nur tiefe Gesundheitskosten erwartet, kann eine höhere Franchise wählen, um einen Prämienrabatt zu erzielen. Personen, welche in bescheidenen wirtschaftlichen Verhältnissen leben, können zudem ihren Anspruch auf eine Verbilligung der Krankenkassenprämie bei der zuständigen kantonalen Stelle abklären lassen.

Risiko höher gewichten

Das Abrechnen eines möglichst tiefen AHV-Einkommens kann aus buchhalterischer Sicht interessant sein, im Leistungsfall muss aber mit einer tieferen AHV / IV-Rente gerechnet werden. Hier gilt es deshalb, ein vernünftiges Mittelmass zu halten und nicht am falschen Ort zu sparen. Auf der anderen Seite können mit einem höheren AHV-Einkommen attraktive Steuereinsparungen über die freiwillige berufliche Vorsorge (Säule 2b) oder die Säule 3 a erzielt werden. In diesem Zusammenhang ist die aktuelle Lebensphase zusammen mit dem betrieblichen Investitionsbedarf von zentraler Bedeutung. Für junge Leute ist der Risikoschutz der Altersvorsorge unbedingt vorzuziehen. Es gilt der Grundsatz «Risiko vor Sparen». Beim Risiko muss vor allem der Bedarf bei Arbeitsunfähigkeit, Invalidität und Tod gedeckt sein.

Passende Versicherungssumme

Mit den Prämien für Sach- und Haftpflichtversicherungen kommt insgesamt eine stattliche Summe zusammen. Durch das richtige Abwägen, welches Risiko finanziell selber getragen oder welches versichert werden soll, sind weitere Einsparungen möglich. Durch die Wahl eines höheren Selbstbehaltes können die Prämien zusätzlich reduziert werden. Aber auch die Festlegung der richtigen Versicherungssumme kann helfen, Kosten zu sparen, denn mit einer zu hohen Versicherungssumme bezahlt man zu viel Prämien und bei einer Unterdeckung verliert man im Schadenfall schnell ein paar Tausend Franken. Denn wenn beispielsweise ein Funke in der Werkstatt einen Teilbrand auslöst und dabei ein Schaden an Maschinen und Werkstatteinrichtungen von CHF 60 000 entsteht, so wird im Falle einer Unterdeckung von 30 Prozent, die Schadenzahlung um CHF 18 000 gekürzt.

Beratung in Anspruch nehmen

All diese Fragen sind Bestandteile einer seriösen und kompetenten Gesamtversicherungsberatung. Nur wer die fachlichen Hintergründe und Zusammenhänge in der Landwirtschaft richtig kennt, kann der Bauernfamilie behilflich sein, den Versicherungsfranken optimal auszugeben. Deshalb lohnt es sich, sich bei den Versicherungsberatungsstellen der kantonalen Bauernverbände beraten zu lassen, bei denen die Agrisano angegliedert ist.