Eine Break-Even-Analyse beantwortet die Frage, unter welchen Umständen die Produktion rentabel ist. Damit kann ein Betrieb bei gegebenen Preisen herausfinden, wie hoch die Kosten sein dürfen. Über Milchpreise lässt sich streiten, aber über ihre Höhe besteht kein Zweifel. Anders sieht es bei den Kosten aus. Die Kosten für ein Produkt auf dem landwirtschaftlichen Betrieb zu berechnen, ist generell schwierig, weil der Betrieb üblicherweise mehrere Produkte produziert. Das Problem sind dabei nicht nur die Gemeinkosten wie die Arbeit oder die Maschinenkosten, bei welchen unklar ist, für welchen Betriebszweig sie eingesetzt wurden. Innerhalb des Betriebszweigs wird ja nicht nur Milch produziert. Zusätzlich erzeugen die Betriebe sogenannte Koppelprodukte. Dazu gehören etwa der Verkauf von Kälbern, Kühen oder Jungrindern oder die Landschaftspflege, eine wertvolle Dienstleistung für die Gesellschaft, wofür sie mit Direktzahlungen entschädigt werden.

Kosten sind nur schätzbar

Ist es unter diesen Umständen überhaupt möglich, die Kosten der reinen Milchproduktion genau zu berechnen, um sie dem Milchpreis gegenüberzustellen? Nein. Aber man kann die Kosten schätzen, indem man mit Annahmen arbeitet. Annahmen muss man einerseits treffen, um die Gemeinkosten auf verschiedene Betriebszweige zu verteilen. Angenommen, es gäbe eine Liste, die angibt, wie viel eine Kuh, ein Kalb, ein Mutterschwein, eine Hektare Weizen und so weiter pro Jahr ungefähr kosten. Ausgehend von den Strukturkosten eines Betriebs kann man damit abschätzen, welche Betriebszweige für welchen Teil der Kosten verantwortlich sind. Für diese Art der Kostenzuteilung hat Agroscope ein Tool namens AgriPerform entwickelt, welches unter www.agriperform.ch kostenlos heruntergeladen werden kann.

Zwei verschiedene Methoden

Die Aufteilung von Kosten innerhalb des Betriebszweigs hängt von weiteren Annahmen ab. Wie kann man abschätzen, wie viel die Produktion der Milch gekostet hat, und ab welchem Milchpreis die Produktionskosten gedeckt sind, unabhängig von den Tieren die nebenher noch gezüchtet, gemästet und verkauft wurden? Um dies abzuschätzen, gibt es zwei Methoden:

Subtraktion:

Ausgehend von den gesamten Kosten des Betriebszweigs subtrahiert man die Erlöse von allen Produkten/Direktzahlungen ausser der Milch. (Kosten Milch) = (Kosten Betriebszweig) – (Gesamterlös Betriebszweig ohne Milch). Es handelt sich um die sogenannte Restwertmethode.

Verhältnis:

Bei der Verhältnismethode teilt man die gesamten Kosten des Betriebszweigs auf Milch und den Rest, entsprechend dem relativen Verkaufswert der beiden Produktgruppen. (Kosten Milch) = (Kosten Betriebszweig) * (Erlös Milch) / (Gesamterlös Betriebszweig).

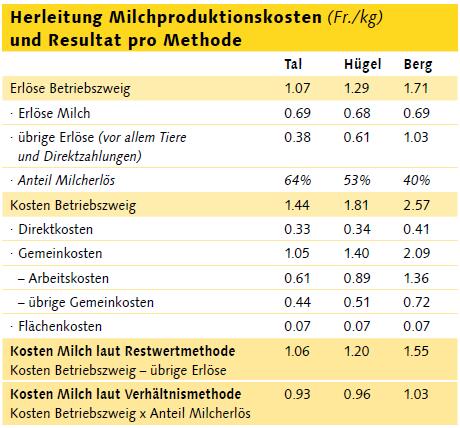

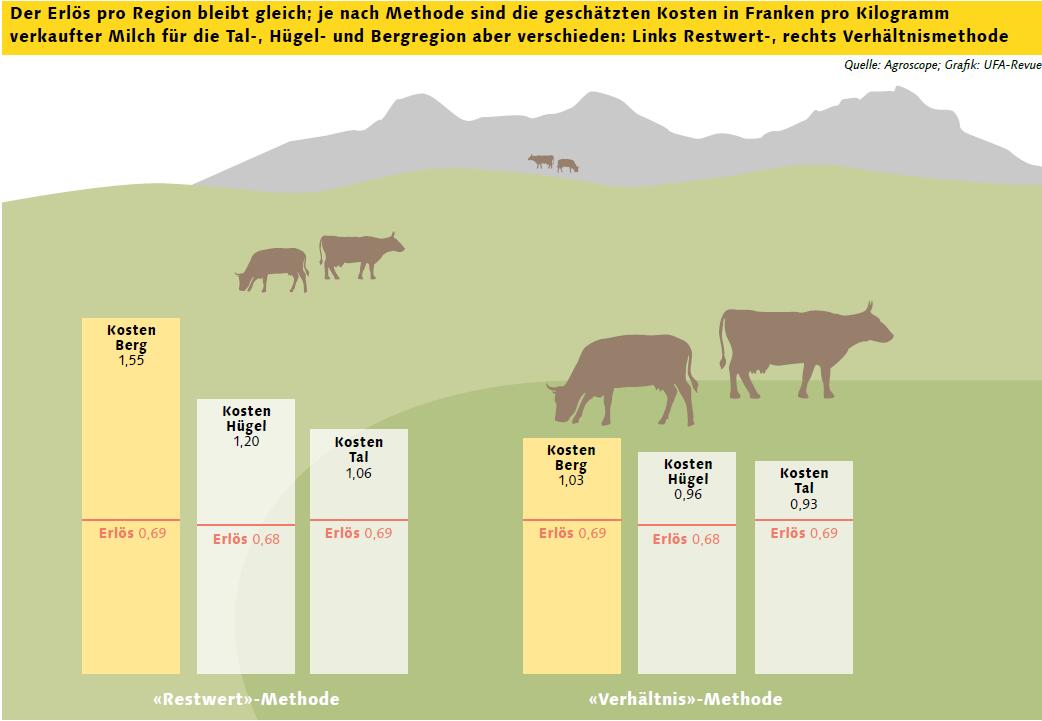

Um die Auswirkungen dieser beiden Methoden auf die geschätzten Kosten der Milch aufzuzeigen, verwendeten die Forschenden die Buchhaltungsdaten von Betrieben der Zentralen Auswertung von Agroscope aus dem Jahr 2014. Ausgewertet wurde der Produktionszweig «Milchvieh und Aufzucht (und gelegentliche Mast)» von Betrieben, die zwar auf die Milchproduktion fokussieren, jedoch auch andere Produktionszweige (z.B. im Ackerbau) bewirtschaften.

Kosten je nach Betrieb anders

Nun ist die Wichtigkeit von Milch, Tierverkauf und Direktzahlungen für jeden Betrieb unterschiedlich gross. Einer verkauft mehr Milch, der andere mehr Tiere. Wie reagieren die verschiedenen Berechnungsmethoden darauf? Hier gilt es festzuhalten, dass bei angenommenen Arbeitskosten von Fr. 28.– pro Stunde der berechnete Gewinn der meisten Betriebe negativ ist. Weder die Milch- noch die Fleischproduktion sind kostendeckend – was für Familienbetriebe in Westeuropa üblich ist.

Die Annahme der Restwertmethode, dass die Kosten der Produktion gleich den Erlösen entsprechen, trifft deshalb nicht zu. Dies hat zur Folge, dass die Restwertmethode die Kosten der Milchproduktion umso stärker überschätzt, je höher der Anteil übriger Erlöse (ausser Milch) für den Betriebszweig ist. Oder anders gesagt, die berechneten Kosten sind geringer für Betriebe, welche vor allem Milch produzieren und wenig Tiere verkaufen.

Bei der Verhältnis-Methode kommt dieser Mechanismus weniger zum Tragen. Obwohl in der Bergregion der Verkauf von Tieren und die Direktzahlungen verhältnismässig wichtiger sind, vermag die Verhält-nis-Methode die Kosten entsprechend abzugrenzen; die Schätzung mit dieser Methode ergibt deshalb ähnliche Produktionskosten in allen Regionen.

Gleiches vergleichen

Die Forschenden von Agroscope raten, bei der Analyse von Produktionskosten immer auch an den Einfluss der dahinterliegenden Methodik zu denken. Denn diese beeinflusst die Kostenberechnung stärker als viele andere Faktoren. Kostenvergleiche sind nur zulässig, wenn Betriebe ähnlich strukturiert sind und wenn die gleiche Methodik angewandt wurde.