Agroscope sammelt regelmässig Forschungsanliegen. Im Bereich Betriebswirtschaft wurden von Praxis und Beratung vielfach Vollkostenrechnungen oder Betriebszweiganalysen genannt. Im Fokus steht dabei nicht der Landwirtschaftsbetrieb als Ganzes, sondern einzelne Teile davon, wie z. B. die Milchproduktion. Agroscope hat nun erstmals entsprechende Ergebnisse veröffentlicht. In dieser und den folgenden Ausgaben der UFA-Revue werden die Ergebnisse einzelner Betriebszweige vorgestellt.

Buchhaltungen

Als Datenbasis dienen die Buchhaltungen von Referenzbetrieben, die Betriebsleitende auf freiwilliger Basis und anonymisiert der Zentralen Auswertung von Buchhaltungsdaten zur Verfügung stellen. Die Buchhaltungen sind auf Teilkostenbasis geführt. Das heisst, für jeden Betriebszweig sind sowohl die Einnahmen als auch die Direktkosten vorhanden.

Betriebszweiganalyse/ Vollkostenrechnung

Bei Vollkostenrechnungen werden alle Leistungen und Kosten den Betriebszweigen zugeteilt. Dazu gehören nicht nur Buchungen auf Teilkostenbasis, sondern auch weitere indirekte Leistungen und Gemeinkosten, wie z. B. Maschinenkosten. Die detaillierte Berechnungsmethodik von Agroscope soll nachfolgend am Beispiel der Milchproduktion erklärt werden.

Neben den Verkäufen von Milch und Fleisch gilt es bei den Leistungen auch die Direktzahlungen zu berücksichtigen, wie BTS und RAUS. Da zur Milchproduktion auch die Raufutterproduktion gehört, werden die an die Fläche gebundenen Direktzahlungen ebenfalls der Milchproduktion zugewiesen.

Auf der Kostenseite unterscheiden wir drei Gruppen. Die Direktkostenpositionen wie Kraftfutter oder Tierarzt werden, wie bereits erwähnt, von den Betriebsleitenden detailliert erfasst und müssen nicht weiter bearbeitet werden. Zweitens wird für die Fläche des Futterbaus ein mittlerer Pachtzinsansatz eingesetzt. Die eigentliche Herausforderung liegt bei der dritten Gruppe, den Gemeinkosten, welche Arbeit, Maschinen (inkl. Treibstoffe und Lohnarbeiten), Gebäude (inkl. Elektrizität) und sonstige Gemeinkosten (wie z. B. Telefon und Internet) umfassen.

Aufteilung Gemeinkosten

Die Gemeinkosten sind nur für den gesamten Betrieb bekannt und müssen auf die Betriebszweige aufgeteilt werden. Agroscope hat dafür ein spezielles Verfahren entwickelt. Für jeden Betriebszweig wurden Plankosten erarbeitet, wie beispielsweise die Gebäudekosten für eine Milchkuh. Auf dieser Grundlage werden für jeden Betrieb die gesamtbetrieblich zu erwartenden Gemeinkosten (z. B. totale Gebäudekosten des Betriebs) berechnet und mit den verbuchten Gemeinkosten verglichen. Die verbuchten Gemeinkosten werden nun anhand der Plankosten aufgeteilt. Das eingesetzte Modell ermöglicht es, dass kleine Plankosten weniger stark angepasst werden als grosse, was die praktische Situation auf dem Betrieb widerspiegelt: Wenn beispielsweise die gesamtbetrieblichen Gebäudekosten viel grösser sind, als es die Ausgangswerte erwarten lassen, ist es wahrscheinlich, dass die Milchviehhaltung überproportional viel dazu beigetragen hat, im Vergleich zur Schafhaltung.

Arbeitsverwertung

Die Angaben zur Arbeit liegen in der Buchhaltung in Form von Normalarbeitstagen vor. Wir nehmen an, dass ein Normalarbeitstag 10 Stunden dauert und verrechnen einen Stundenlohn von gut CHF 26. Zusammen mit allen anderen Kosten kann nun der kalkulatorische Gewinn berechnet werden. Ist dieser negativ, bedeutet das, dass der effektive Stundenlohn, auch Arbeitsverwertung genannt, unter CHF 26 liegt.

Um die Unterschiede zwischen den Betrieben zu analysieren, unterteilen wir die gesamte Stichprobe in vier Teilgruppen, wobei die Einteilung anhand der Arbeitsverwertung erfolgt. Von besonderem Interesse sind das unterste und das beste Viertel und die Differenz zwischen ihnen.

Beispiel Milchproduktion

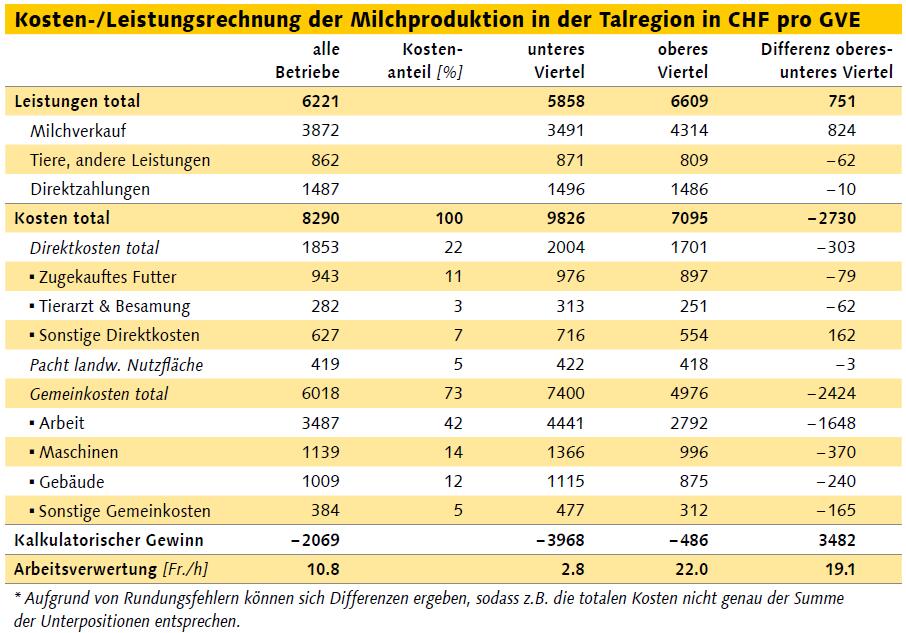

Für die Milchproduktion stützt sich Agroscope auf 704 Betriebsbeobachtungen von ÖLN-Milchwirtschaftsbetrieben aus der Talregion der Jahre 2010 bis 2014. Die Angaben beziehen sich auf eine Milchkuh bzw. eine Grossvieheinheit (siehe Tabelle).

Im Durchschnitt betragen die Leistungen CHF 6221, wovon rund zwei Drittel aus dem Verkauf von Milch stammen. Bei den Kosten, die sich auf insgesamt CHF 8290 belaufen, ist neben dem absoluten Betrag auch der Kostenanteil angegeben. Mit 73 % dominieren die Gemeinkosten die Kostenstruktur und sind damit deutlich gewichtiger als die Direktkosten mit 22 % und die Pachtkosten mit 5 %. Insbesondere die Arbeit spielt mit 42 % bzw. fast CHF 3500 die wichtigste Rolle. Der kalkulierte Verlust beträgt mehr als CHF 2000 und die Arbeitsverwertung fällt mit CHF 10.80 pro Stunde entsprechend gering aus.

Zwei Teilgruppen

Das unterste Viertel erreicht eine Arbeitsverwertung von CHF 2.80, während das beste Viertel CHF 22 pro Stunde erzielt. Der Quervergleich zeigt auf, dass das beste Viertel durch den Verkauf von Milch CHF 824 mehr einnimmt und systematisch tiefere Kosten als das unterste Viertel aufweist. Beim Arbeitsaufwand ist dieser Effekt besonders auffällig. Ein zentraler Grund dafür dürfte sein, dass das beste Viertel mit 45 GVE deutlich grösser ist als das unterste Viertel mit 29 GVE. Obwohl die Kraftfutterkosten ähnlich hoch sind, schafft es das beste Viertel, 356 kg pro Kuh und Jahr mehr zu produzieren (Milchleistung: 6136 kg) als das unterste Viertel.

Fazit

Die Betriebszweiganalyse ermöglicht interessante Einblicke. Die tiefe Arbeitsverwertung von CHF 10.80 lässt aufhorchen. Die Kostenstruktur, die durch die Arbeit dominiert ist, gibt wichtige Hinweise für die Betriebsleitenden. Hier liegt der Hauptvorteil der Betriebszweiganalyse, indem sie es erlaubt, die Situation des (durchschnittlichen) Betriebs einzuschätzen. Sie bildet eine Ausgangslage, um Verbesserungsmöglichkeiten zu prüfen.

Ein weiterer Vorteil ist der Vergleich zwischen Betrieben, was auch als Benchmarking bezeichnet wird. Agroscope hat dazu die Excel-basierte Anwendung «AgriPerform» entwickelt, mit der Betriebsleitende innerhalb von 90 Minuten die Vollkosten der eigenen Betriebszweige berechnen können (frei verfügbar unter www.agriperform.ch).

Die vollständige Analyse mit insgesamt sieben Betriebszweigen ist im Kapitel 4 des Agroscope Science Berichts Nr. 53 enthalten. www.agroscope.ch