Schweinefleisch ist mit einem Anteil von 44 Prozent am Fleischverbrauch die beliebteste Schweizer Fleischart. Der Produktionswert der Schweinehaltung betrug im Jahr 2016 9,1 Prozent der gesamtschweizerischen Landwirtschaftsproduktion. Dies unterstreicht den hohen Stellenwert der Schweinehaltung in der Schweiz.

In den letzten Jahrzehnten erfuhr die Schweinehaltung eine zunehmende Spezialisierung in Zucht-, Mast- sowie kombinierte Zucht-Mast-Betriebe. Dies ging einher mit einer Abnahme der Betriebe und einer Vergrösserung der Schweinebestände.

Die nachfolgende Analyse der Wirtschaftlichkeit stützt sich auf die Betriebszweige Schweinezucht und Schweinemast von ÖLN-Betrieben aus der Tal- und Hügelregion aus der Zentralen Auswertung von Buchhaltungsdaten von Agroscope in Tänikon. Betrachtet wurden die Betriebstypen «Veredlung» sowie «kombiniert Veredlung» in den Jahren 2010 bis 2014 mit einem Schweinebestand von über einer Grossvieheinheit. Mit diesem mehrjährigen Betrachtungszeitraum reduziert sich der Einfluss der Preisentwicklung einzelner Jahre. Die Grossvieheinheit (GVE) bildet die Bezugseinheit. Ein GVE entspricht rund sechs Mastschweinen.

36 Franken Stundenlohn

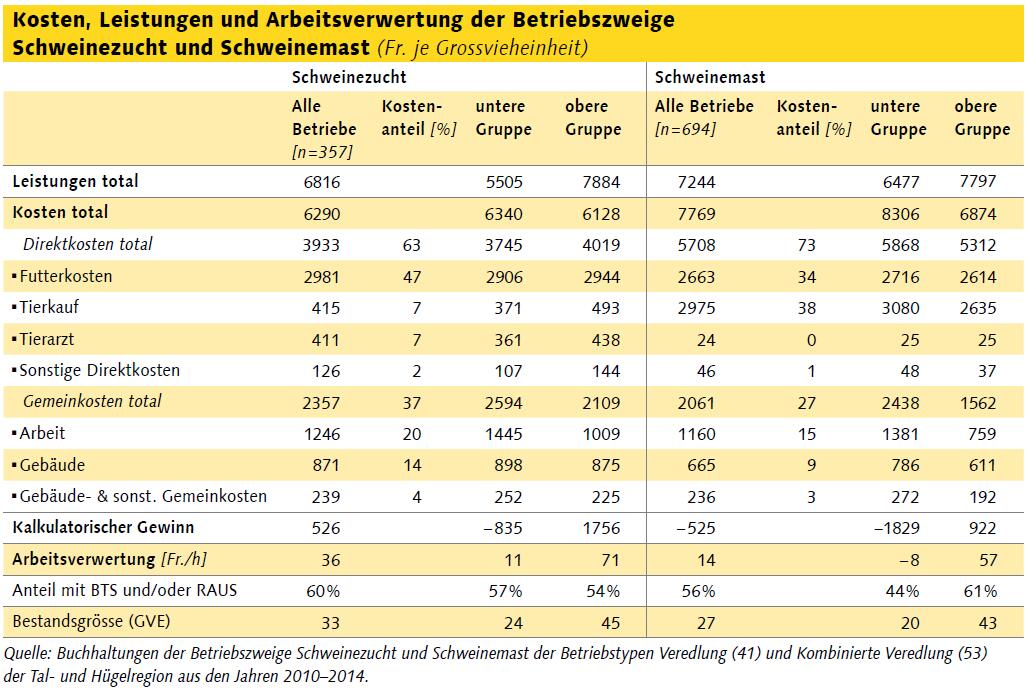

Für den Betriebszweig Schweinezucht liegen die Resultate von 357 Beobachtungen vor. Im Mittel erzielen sie einen Gewinn von 526 Franken je Grossvieheinheit (GVE), was einer mittleren Arbeitsverwertung («Stundenlohn») von 36 Franken je Stunde entspricht. Die Erzeugungskosten gehen zu knapp zwei Dritteln auf Direktkosten, vor allem Futter, und zu einem guten Drittel auf Gemeinkosten zurück, hauptsächlich Arbeits- sowie Gebäudekosten.

Unterschiede bei Leistungen

Vergleich man das Viertel der Betriebe mit der geringsten Arbeitsverwertung (untere Gruppe) mit dem besten Viertel (obere Gruppe), so zeigen sich grosse Unterschiede bei den erzielten Leistungen (Erlösen): Diese sind bei der oberen Gruppe um über 40 Prozent höher und dies bei ähnlicher Beteiligung der Gruppen an den Tierwohlprogramm BTS und RAUS. Kostenseitig ist der Vorteil der oberen Gruppen mit 212 Franken geringeren Gesamtkosten je GVE nicht so markant, da die obere Gruppe zwar niedrigere Gemeinkosten, gleichzeitig aber höhere Direktkosten aufweist. Unter dem Strich resultieren grosse Unterschiede bei der Arbeitsverwertung: die untere Gruppe verdiente im Mittel 11 Franken pro Stunde während die obere Gruppe bei 71 Franken lag.

Mast: Hohe Direktkosten

Bei der Schweinemast resultiert bei den 694 vorliegenden Beobachtungen im Mittel ein kalkulatorischer Verlust von 525 Franken je GVE, was einer Arbeitsverwertung von 14 Franken je Stunde gleichkommt. Bei der Mast ist der Anteil der Direktkosten mit 73 Prozent an den Erzeugungskosten noch höher als bei der Zucht. Der grösste Kostenanteil entfällt auf den Tierzukauf. Etwa ein Drittel der Kosten entsteht beim Futter. Der Anteil der Gemeinkosten ist mit gut einem Viertel gering, wobei die Arbeitskosten dominieren.

Fast alle Leistungen und Kosten betroffen

Der Vergleich der unteren mit der oberen Gruppe offenbart bei der Schweinemast grosse Unterschiede bei fast allen Leistungsund Kostenpositionen, jeweils zugunsten der oberen Gruppe. Hervorzuheben sind grosse Unterschiede bei den erzielten Leistungen, den Arbeitskosten sowie dem Tierzukauf.

Die Analyse von sieben Betriebszweigen und die Darstellung der Vorgehensweise ist im Kapitel 4 des Agroscope Science Berichts Nr.53 enthalten. www.agroscope.ch

Datengrundlage

Die Daten, die für die Berechnungen in der Serie genutzt werden, stammen von Referenzbetrieben aus der Zentralen Auswertung von Buchhaltungsdaten von Agroscope aus den Jahren 2010 bis 2014.

Ab dem Jahr 2015 wurden die Referenzbetriebe durch die Stichprobe Betriebsführung ersetzt, die auf der Finanzbuchhaltung basiert und für die weniger Betriebszweig-Beobach tungen vorliegen. Um eine grosse Anzahl vergleichbarer Betriebszweig-Beobachtungen zu haben, basiert die Studie, welche in dieser Serie vorgestellt wird auf den Referenzbetrieben. Mehr zur Datengrundlage und der verwendeten Berechnungsmethode ist im ersten Teil der Serie zu finden.