In der Betriebsbuchhaltung besteht die Möglichkeit, eine Vollkostenrechnung zu führen. Der Begriff Vollkostenrechnung rührt daher, dass den Kostenträgern die gesamten (vollen) Kosten einer Periode belastet werden, mit dem Ziel, den Erfolg pro Kostenträger zu ermitteln.

Aus der Erfolgsrechnung der Finanzbuchhaltung werden die Kosten und Erlöse den einzelnen Kostenträgern und Kostenstellen zugeordnet. Die Aufwendungen werden in variable und fixe Kosten unterteilt.

Variable Kosten sind zum Beispiel Saatgut oder Dünger, welche den Kostenträgern direkt zugeordnet werden. Fixe Kosten sind unter anderem Personal- und Maschinenkosten, die unabhängig der Produktionsmenge anfallen. So ist beispielsweise die Miete für ein Ökonomiegebäude auch bei leerstehendem Stall geschuldet. Die Fixkosten werden den Kostenstellen belastet.

Deckungsbeitrag

Pro Pflanzenkultur oder Tiergattung wird ein Kostenträger geführt. Die variablen Kosten werden gemäss Verursacherprinzip auf die einzelnen Kostenträger verrechnet und den Erlösen gegenübergestellt, wodurch sich der Deckungsbeitrag (DB) ergibt. Um aussagekräftige Werte zu erhalten, werden die DB pro Divisor ausgewiesen. Divisoren sind Mengenangaben wie Kilogramm produzierte Milch oder die Anzahl Dezitonnen (dt) produziertes Getreide. Diese Auswertung wird auch als Teilkostenrechnung bezeichnet. Die Deckungsbeiträge müssen ausreichen, um die gesamten Fixkosten im Betrieb zu bezahlen.

Kostenstellenzuweisung

In einer Vollkostenrechnung werden die Kostenstellen mit dem Ziel, einen Gewinn pro Kostenträger zu erwirtschaften, auf die einzelnen Kostenträger umgelegt. Einige fixe Kosten können vollumfänglich einem Kostenträger zugewiesen werden: zum Beispiel der Schweinemaststall den Mastschweinen. Zahlreiche Kostenstellen, wie beispielsweise Personal oder Maschinen, betreffen mehrere Kostenträger und müssen darum mittels Verteilschlüssel zugewiesen werden. Deren Ermittlung ist sehr aufwendig und es ist wichtig, dass die Verteilschlüssel laufend kritisch überprüft werden. Mögliche Schlüssel können Personalstunden oder Kulturlandflächen sein. Da die Fixkosten einen beträchtlichen Teil der Betriebskosten ausmachen, hat eine unkorrekte Zuteilung einen wesentlichen Einfluss auf das Ergebnis. Wichtig ist deshalb, dass realitätsnahe Verteilschlüssel eingesetzt werden. In der Praxis wird daher häufig eine Teilkostenrechnung erstellt.

Ergebnisauswertung

Entsteht ein Verlust pro Kostenträger, sollten die Gründe dafür ermittelt werden. Gibt es Optimierungsmöglichkeiten oder einen alternativen Betriebszweig? Hat es negative Auswirkungen auf einen anderen Betriebszweig, wenn der eine aufgegeben wird? Als Beispiel wäre eine Optimierungsmöglichkeit, die bis anhin selbstproduzierte Gerste für die eigene Tierhaltung neu zuzukaufen, sofern der Zukauf preiswerter ist. Die nun frei gewordene Fläche kann dann für eine andere Kultur verwendet werden, welche rentabler ist.

Schlussfolgerung

Eine Vollkostenrechnung schafft Transparenz bei den Kosten und kann so Entscheidungen in der Betriebsführung erleichtern. Sie ist ein hilfreiches Instrument, um die Kostenwahrheit sichtbar zu machen.

«Mit einem gesamtbetrieblichen Tool kann man keine Kosten verstecken»

UFA-Revue: Wie ist man am Berufsbildungszentrum Natur und Ernährung (BBZN) vor über 15 Jahren auf die Idee gekommen, ein Vollkostenprogramm zu entwickeln?

Thomas Haas: Man startete in der Milchproduktion mit dem Programm Voko Milch, um herauszufinden, wie hoch der Stundenlohn in der Milchproduktion ist und wie sich die Betriebsleiter untereinander vergleichen können. Das Ziel war bereits damals, die Kosten zu senken und sich zu verbessern. Es gab Tageskurse, an welchen die Landwirte ihre Daten am BBZN eingaben. Am zweiten Kurstag wurde dann die Analyse gemacht und untereinander verglichen. Durch den Vergleich mit den Berufskollegen erhielten die Landwirte auch neue Inputs.

Welches Tool empfehlen Sie heute?

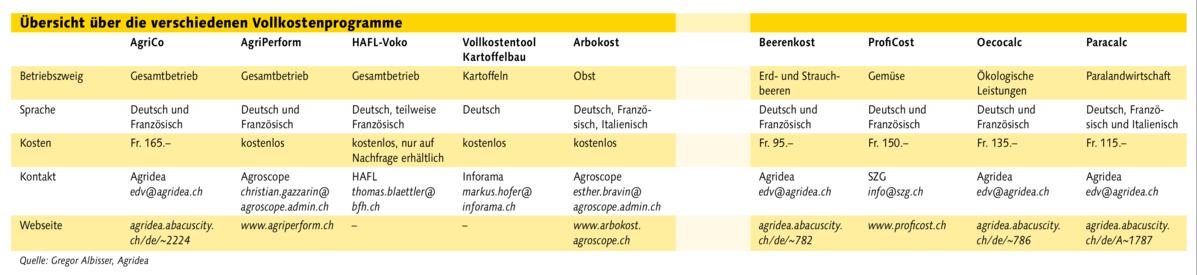

Haas: Neu haben wir gemeinsam mit der Agridea und der Fondation Rurale Interjurassienne (FRIJ) das Programm AgriCo entwickelt. Das ist ein gesamtbetriebliches Vollkostenprogramm, das aus verschiedenen bestehenden Tools entstanden ist. Als Grundlage diente das Programm Pres´Co der FRIJ. AgriCo eignet sich für alle Betriebe, da sämtliche Betriebszweige gerechnet werden können. Nicht geeignet ist es für Preiskalkulationen, da kostengünstige Betriebe kein Preisdumping betreiben sollten. Auch für den Vergleich unter verschiedenen Obstsorten und Gemüsearten gibt es besser geeignete Programme der Agridea.

Haben gesamtbetriebliche Programme weitere Vorteile?

Haas: Wenn man detailliert über die gesamten Kosten eines Betriebes Bescheid wissen will, ist solch ein Programm optimal. Da ein Betriebsleiter bei der Dateneingabe alle Kosten verteilen muss, kann er nichts verstecken und hat die volle Kostentransparenz.

Inwiefern profitieren Landwirtinnen und Landwirte davon, wenn sie die Kosten auf ihrem Betrieb genau kennen?

Haas: Eine Analyse mit einem Vollkostenprogramm dient dem Betriebsleiter zur Betriebsführung. Er hat eine detaillierte Grundlage für kostenwirksame Entscheidungen. Auch soll er die Buchhaltung so besser kennen lernen, gerade mit der neuen Rechnungslegung ist das ein wichtiges Thema. Man erkennt schnell, wo man optimieren kann. Ich beriet einmal einen Betriebsleiter, der das Gefühl hatte, sehr hohe Besamungs- und Tierarztkosten zu haben. Mit der Analyse mit einem Vollkostenprogramm erkannten wir schnell, dass er bei diesen zwei Kostenstellen gut dastand, es aber andere Optimierungsmöglichkeiten gab. Ebenfalls deckt man Quersubventionen auf, was ohne Vollkostenrechnung schwierig herauszufinden ist.

Zu welchem Zeitpunkt muss eine Betriebsleiterin oder ein Betriebsleiter unbedingt ein Vollkostenprogramm nutzen?

Haas: Insbesondere bei grösseren Investitionen macht die Nutzung eines Vollkostenprogramms Sinn. Im Kanton Luzern wird zum Beispiel für die Gewährung eines Investitionskredits eine Vollkostenrechnung verlangt, damit sich die Bauernfamilie intensiv mit den Kosten auseinandersetzen muss. Viele stellen danach fest, dass das keine Schikane ist, sondern die Betriebsleiterfamilie weiterbringt.

Interview: Gabriela Küng, UFA-Revue, 8401 Winterthur